Immobilienbewertung im Erbschaftsfall

Sie haben geerbt - nur leider nicht allein ? Einer Ihrer Miterben erhält aus der Erbmasse gem. Testament eine Immobilie. Sie selbst sollen entsprechend Ihrem Erbteil ausgezahlt werden. Oder Sie erben als Erbengemeinschaft eine oder mehrere Immobilien, welche Sie nicht halten wollen, über deren Wert es in der Gemeinschaft jedoch unterschiedliche Vorstellungen gibt. Oder Sie möchten als Miterbe die Immobilie halten und die anderen Erben auszahlen. Oder Sie stehen mit dem Finanzamt im Clinch über den Wert der Immobilie(n) und die angemessene Erbschaftssteuer......

Teilung Nachlaß

Der Nachlass (Grundstücke, Häuser, Gewerbeimmobilien) ist gemeinsames Eigentum der Erbengemeinschaft. Bis zur Teilung des Erbes kann kein Mitglied der Erbengemeinschaft ohne Einverständnis der anderen Mitglieder über das Erbe oder Teile davon verfügen. Es können also nur gemeinsame Handlungen vorgenommen werden. Das einzelne Mitglied der Erben-gemeinschaft kann aber sehr wohl seinen Anteil an der Erbengemeinschaft verkaufen. Der Erwerber kann dann aber nicht alleine über seinen Anteil verfügen, sondern tritt quasi als Nachfolger des verkaufenden Erben in die Erbengemeinschaft ein. Deshalb werden meist Anteile der Erbengemeinschaft nur von einem Mitglied der Gemeinschaft an einen anderen verkauft. Die anderen Mitglieder der Erbengemeinschaft haben unabhängig davon ein Vorkaufsrecht, wenn ein Mitglied seinen Anteil veräußern will. Es muss binnen zwei Monate nach Bekanntwerden der Verkaufsabsicht von den anderen Mitgliedern ausgeübt werden. Problematisch ist hierbei sehr oft die weit auseinandergehende Meinung über den Wert eines Anteils. Hier hilft sehr oft nur eine unabhängige und fachgerechte Bewertung durch einen unabhängigen Sachverständigen.

Aufteilung des Erbes

Bis zur Aufteilung des Erbes – der sogenannten Erbauseinandersetzung – muss das Erbe verwaltet werden. Die Verwaltung kann von einzelnen Erben, einer Mehrheit der Erbengemeinschaft oder von der gesamten Gemeinschaft übernommen werden. Grundsätzlich können aber nur Verwaltungsmaßnahmen getroffen werden, denen alle Mitglieder der Erbengemeinschaft zugestimmt haben. Eine Stimmenmehrheit reicht jedoch aus, wenn die Maßnahme einer ordnungsgemäßen Verwaltung entspricht. Hierzu wurde von den Gerichten beispielsweise der Abschluss von Mietverträgen anerkannt. Allein tätig werden kann ein Mitglied der Erbengemeinschaft nur dann, wenn „Gefahr in Verzug“ ist, d.h. die Maßnahme nicht aufschiebbar ist und der Handelnde keine Möglichkeit hat, die anderen Mitglieder der Erbengemeinschaft zu benachrichtigen.

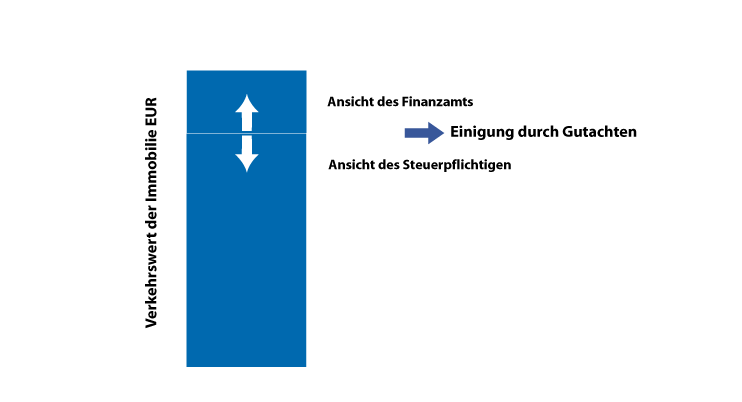

Verkehrswertgutachten

Ein Verkehrswertgutachten schafft Klarheit über Ihre bzw. die gegenseitigen Ansprüche. Je nachdem wie groß und regional verstreut die Erbengemeinschaft ist und wie gut die Kenntnis der Erben von der oder den Immobilien ist, können unter Umständen auch schriftliche Kurzgutachten für die Moderation der unterschiedlichen Vorstellungen ausreichend sein. Hier erfahren Sie mehr über die Angebotsformen und Honorare.

Ein Erbe ist grundsätzlich steuerpflichtig – trotzdem wir häufig keine Erbschaftssteuer fällig.

Denn: Den Erben steht ein Freibetrag zu, auf welchen keine Erbschaftsteuer zu entrichten ist. Die Höhe des Freibetrags richtet sich nach dem Verwandtschaftsgrad.

Freibeträge nach Verwandtschaftsgrad

| Verwandtschaftsgrad | Freibetrag |

|---|---|

| Ehegatten, eingetragene Lebenspartner | 500.000 € |

| Kinder, Stiefkinder | 400.000 € / Person |

| Enkel | 200.000 € / Person |

| Eltern, Großeltern | 100.000 € |

| Geschwister, Neffen / Nichten | 20.000 € |

| Schwiegerkinder, Lebensgefährten | 20.000 € |

| Sonstige | 20.000 € |

Erben werden im Erbschaftssteuerrecht nach dem Verwandtschaftsgrad in drei Steuerklassen eingeteilt:

| Steuerklasse | Zuordnung |

|---|---|

| Steuerklasse I | Ehegatten, Kinder, Stiefkinder, Enkel, Urenkel, Eltern, Großeltern |

| Steuerklasse II | Geschwister, Neffen, Nichten, Stiefeltern, Schwiegerkinder, Schwiegereltern, geschiedene Ehegatten |

| Steuerklasse III | Alle weiteren Erben |

Erbschaftsteuer-Sätze nach Steuerklasse

Je nachdem, zu welcher Steuerklasse ein Erbe zugehörig ist, erhebt das Finanzamt, nach Abzug des möglichen Freibetrags die Erbschaftssteuer nach folgenden Sätzen.

| Zu versteuernde Erbschaft | Steuerklasse I | Steuerklasse II | Steuerklasse III |

|---|---|---|---|

| Bis 75.000 € | 7 % | 15 % | 30 % |

| Bis 300.000 € | 11 % | 20 % | 30 % |

| Bis 600.000 € | 15 % | 25 % | 30 % |

| Bis 6.000.000 € | 19 % | 30 % | 30 % |

| Bis 13.000.000 € | 23 % | 35 % | 50 % |

| Bis 26.000.000 € | 27 % | 40 % | 50 % |

| Über 26.000.000 € | 30 % | 43 % | 50 % |

Ihre Bewertungsanfrage

Ich bitte um Kontaktaufnahme für folgenden Bewertungsfall: